En estos tiempos, en los cuales debemos evaluar cuidadosamente los costos y márgenes de utilidad de cada proyecto que acometemos, es importante conocer una de las herramientas que considero más sencilla de entender y aplicar: el análisis Costo-Volumen-Beneficio (CVB). Comencemos entonces:

Herramienta útil para la toma de decisiones estratégicas

El análisis de Costo-Volumen-Beneficio (CVB) trabaja bajo la premisa de que los costos variables aumentan en la misma proporción que se incrementa la producción de un producto, mientras que los fijos son independientes del volumen de ventas.

Algunas características de un costo variable

- Si no hay producción, los costos variables no existen.

- Existen costos variables que se modifican en la misma proporción que la producción, otros lo hacen de manera más acelerada que ésta y por último están los que fluctúan en menor medida. Para el CVB, según lo comentado, trabajamos con los costos que aumentan en la misma proporción que la producción.

- El factor determinante a la hora de analizar los costos variables no es el tiempo, sino las unidades producidas.

Ejemplos de costos variables:

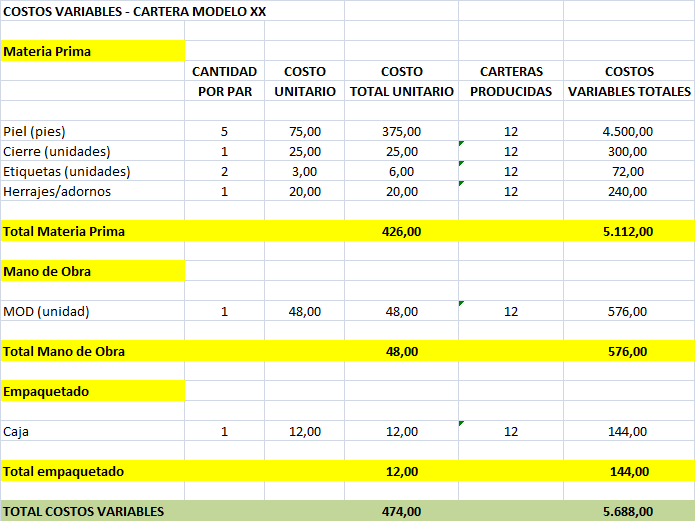

Utilicemos como ejemplo la elaboración de una cartera y veamos el desglose de los costos variables del modelo XX. A efectos de este ejemplo, la fábrica no cuenta con personal fijo. Cada producto se elabora en talleres externos y se paga por pieza al tercero.

Como se puede ver, el costo variable unitario de elaborar una cartera es de 474,00 UM y el costo de elaborar 12 productos, es de 5.688,00 UM. Es decir, directamente proporcional: los costos crecieron en la misma medida que lo hizo la producción.

Ejemplos de costos fijos

Entre los costos fijos de nuestra fábrica de carteras podríamos mencionar: sueldos del personal administrativo, alquiler de los locales y/o maquinaria, teléfonos y luz eléctrica, entre otros. Es decir, aquellas erogaciones que se produzca o no, se generan regularmente y son necesarias para que la empresa funcione.

El CVB como herramienta de planificación

El CVB es útil tanto para planificar como para evaluar resultados, dado que pone énfasis en:

- El comportamiento de los costos variables

- El impacto que puede tener una variación en el volumen de ventas, sobre los costos y beneficios de una entidad.

En los siguientes puntos veremos con números de que estamos hablando.

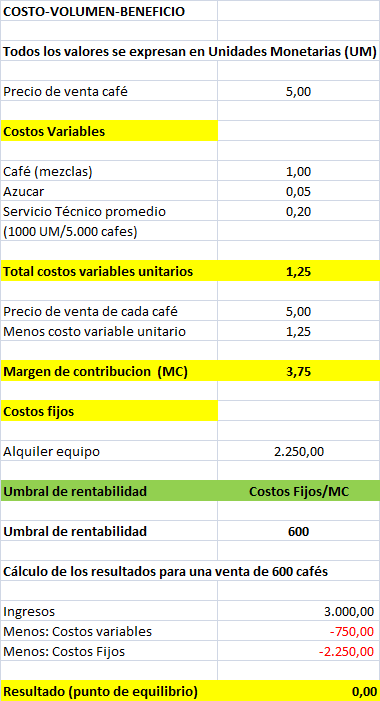

Un ejemplo vale más que mil palabras – análisis costo

Una panadería está analizando la posibilidad de colocar una máquina expendedora de una determinada marca de café. El precio de venta unitario viene fijado por la empresa comercializadora de las cápsulas y es de 5 unidades monetarias (UM). Los costos de las mezclas son de 1 UM por café y de 0,05 UM por el azúcar. Se requiere, adicionalmente, de un servicio técnico cada 5.000 cafés, que tiene un costo de 1.000 UM.

La panadería debe cancelar un alquiler mensual de 2.250 UM a la compañía dueña del equipo. La pregunta es ¿es rentable para la panadería, bajo esta estructura de costos, instalar la máquina expendedora? La solución se muestra en el siguiente cuadro:

Analizando mis resultados

Como se puede ver, la máquina será rentable si se piensan despachar más de 600 cafés al mes. Con una venta de 600 unidades se producirán suficientes ingresos para cubrir los costos variables y fijos y no tener ni pérdidas ni ganancias (punto de equilibrio). Así pues, si se espera vender menos de esa cantidad no se debería instalar el equipo.

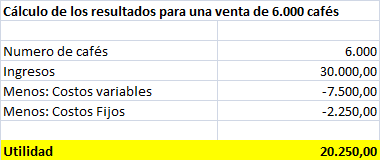

Es obvio que en si este fuera un caso real la instalación debería realizarse ya que la cifra de cafés requeridos para alcanzar el punto de equilibrio es equivalente a la venta de 2 ó 3 días, si hablamos de una cafetería pequeña. En el siguiente cuadro podemos ver el resultado obtenido si la venta mensual alcanza los 6.000 cafés:

Por las cifras mostradas en el anterior cuadro, montar la máquina de café sería una decisión de lo más acertada. Otro de los beneficios de este análisis es la facilidad con que podemos actualizarlo, si alguna de las cifras varía.

El margen de contribución: una pieza clave

Un aspecto que requiere especial atención es el margen de contribución (diferencia entre el precio de venta menos el costo variable) que es el encargado de cubrir los costos fijos y generar la utilidad del negocio.

El margen de contribución permite determinar cuánto está aportando un determinado producto a la utilidad de la empresa. Aunque lo ideal es manejar productos con un alto margen de contribución, una alta rotación de inventario puede compensar un margen de contribución bajo (gano poco pero vendo mucho, como es el caso de nuestra panadería).

Otros puntos a considerar…

Claro está, esta decisión está siendo analizada desde el punto de vista meramente económico. Habría que discutir si esta estrategia de mercado obedece al lanzamiento o relanzamiento del local, al reposicionamiento de productos existentes o si se desea atraer clientes que adquieran otros productos de la tienda. De hecho, esta última táctica es muy utilizada por los supermercados y grandes superficies. Se ofrecen una serie de productos a un precio muy atractivo para lograr afluencia de clientes que, una vez en el sitio, adquieren otros items que aportan buenos márgenes de utilidad a la empresa.

La evaluación de todos estos aspectos junto con el análisis Costo-Volumen-Beneficio (CVB) será el que determine la decisión estratégica de la gerencia. Como siempre indico, la empresa es un gran sistema, donde el total es mucho mas que la suma de las partes.

Fuente: https://www.rodriguezc.com/9-claves-realizar-analisis-costo-volumen-beneficio/